Fachbeiträge

In unserem Blog informieren wir Sie zu wichtigen Themen rund um Ihren landwirtschaftlichen Betrieb!

Die Beiträge konzentrieren sich im Wesentlichen auf die Themenfelder Betriebswirtschaft und Betriebsorganisation. Durch die regelmäßige Erweiterung unseres Blogs finden Sie hier Informationen zu den verschiedensten Betriebszweigen wie Ackerbau, Milchvieh oder Erneuerbare Energien.

Nehmen Sie sich Zeit und profitieren Sie von unserer Erfahrung!

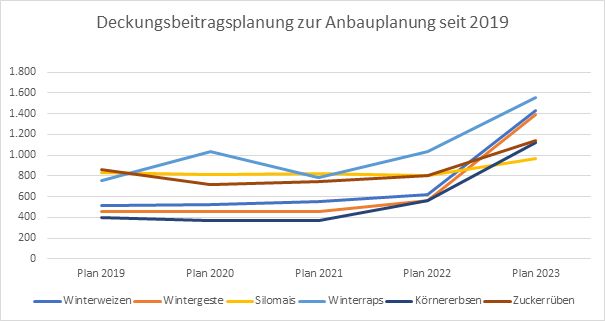

Fruchtfolgegestaltung

Fruchtfolgegestaltung

Integrierter Pflanzenbau bedeutet, pflanzenbauliche, ökologische und ökonomische Aspekte bei der Fruchtfolgeplanung auszubalancieren und eine pflanzenbaulich nachhaltig umsetzbare Fruchtfolge für die jeweiligen Standorte im Betrieb zu entwickeln. Mit dem Aufstellen einer Fruchtfolge bzw. der Umsetzung im Rahmen der Anbauplanung werden wesentliche Produktionsentscheidungen getroffen. In der Diskussion um die Fruchtfolge wird in den letzten Jahren ein zunehmender Fokus auf ökologische Auswirkungen sowie die Vermeidung von Fruchtfolgekrankheiten oder Resistenzen gelegt. Diese Diskussionen sind auch aus ökonomischer Sicht sinnvoll und richtig, da eine Erweiterung der Fruchtfolge in einigen Regionen und Betrieben einen wichtigen Beitrag leisten muss, um Erträge von Cash-Crops abzusichern bzw. in extremen Fällen den Anbau überhaupt auf der Fläche zu halten.

Vor der Planung einer Fruchtfolge steht die Ermittlung der relativen Vorzüglichkeit der möglichen Kulturen für die Betriebsstandorte. Die finale Anbauplanung erfolgt in der Regel im Frühjahr für das folgende Erntejahr. Die Ermittlung der Vorzüglichkeit erfolgt durch eine Deckungsbeitragsrechnung auf Grundlage betrieblicher Aufzeichnungen und Erfahrungswerte unter Berücksichtigung aktueller Entwicklungen wie Ertragsentwicklung, Entwicklung der Preise für Betriebsmittel sowie zu erwartende Erzeugerpreise. Neben den direkt den Früchten zuzuordnenden Leistungen und Kosten sind bei der Deckungsbeitragsplanung der Vorfruchtwert, Fruchtfolgewirkung und bei Leguminosen die Stickstoffbindung zu überschlagen und zu berücksichtigen.

Zu berücksichtigen sind außerdem regulatorische Vorgaben wie Fruchtwechsel (GLÖZ 7) oder die Anforderungen im Zusammenhang mit der Düngeverordnung wie Zwischenfruchtanbau vor Sommerungen.

Das Ziel ist, eine Fruchtfolge zu entwickeln, welche den höchsten Gesamtdeckungsbeitrag für die Fläche ermöglicht und gleichzeitig keine teuren Spätfolgen durch Resistenzentwicklung oder sonstige phytosanitäre Probleme verursacht. Diese Ziele können in der Regel sicher erreicht werden, wenn es gelingt, mindestens 70 % Cash-Crops in die Fruchtfolge zu integrieren. Cash-Crops sind Kulturen mit einem nachhaltig hohen Gesamtdeckungsbeitrag. Kulturen wie Zuckerrüben, Raps, Weizen und bei gegebener Vermarktung Silomais erfüllen diese Eigenschaften auf den meisten Ackerbaustandorten zuverlässig und fast unabhängig von den betrieblichen Gegebenheiten. Andere Kulturen wie Körnermais, Gerste, Roggen, Triticale oder Leguminosen können unter Umständen für einige Betriebe auch über eine nachhaltig hohe relative Vorzüglichkeiten verfügen. Die Vorzüglichkeit dieser Kulturen hängt jedoch meist von betrieblichen Besonderheiten oder besonderen Verwertungsmöglichkeiten ab. Der Anbau dieser Kulturen für den Spotmarkt, also ohne vorherige Klärung der Verwertung ist mit höheren Risiken verbunden. Die Märkte für die Kulturen sind vergleichsweise klein und gerade in Jahren mit hohen Erträgen besteht ein erhebliches Risiko der Überversorgung.

Der Aufbau einer nachhaltigen Fruchtfolge erfordert neben der Platzierung von Cash-Crops die geschickte Integration von Funktionsfruchtfolgegliedern. Diese Kulturen werden angebaut, obwohl es Kulturen mit höheren Erträgen gibt. Solche Kulturen zeichnen sich durch besondere Eigenschaften wie z.B. eine höhere Resistenz gegen Schädlinge oder Krankheiten aus und ermöglichen die Bekämpfung von Problemunkräutern. Sie sollten in der Fruchtfolge so angeordnet werden, dass sie die Cash-Crops unterstützen, das Resistenzmanagement erleichtern und die Vorfruchtwerte maximieren können.

Damit ergeben sich für die meisten Standorte Fruchtfolgen, die aus mindestens drei Kulturen bestehen und mindestens viergliedrig sind. Die Auswahl der Kulturen hängt von verschiedenen Faktoren ab, wie z.B. dem Standort, dem Boden und dem Klima. Auf Standorten, auf denen sich z.B. bereits herbizidresistente Gräser ausgebreitet haben oder die stark zur Verungrasung neigen, hat die Auswahl der Fruchtfolge eine besonders wichtige Rolle, zur Sicherung der nachhaltigen Leistungsfähigkeit müssen hier Wirkstoffwechsel durch Fruchtartenauswahl ermöglicht werden. Auf diesen Standorten sollte die Fruchtfolge wahrscheinlich um mindestes ein weiteres Glied erweitert werden.

Winterweizen:

- Der Anbau von Winterweizen ist auf weizenfähigen Standorten empfehlenswert, da er dort eine hohe relative Vorzüglichkeit gegenüber anderen Getreidearten aufweist.

- Im Hinblick auf den Vorfruchtwert besitzt Winterweizen keinen spezifischen Vorteil.

Winterraps:

- Winterraps ist als Blattfrucht auf den meisten Standorten (Ertragsregionen) sehr gut geeignet und weist eine hohe relative Vorzüglichkeit auf.

- Der Anbau von Winterraps hat einen hohen Vorfruchtwert für das nachfolgende Getreide.

Zuckerrübe:

- Auf rübenfähigen Standorten mit Zugang zu Abnehmern besitzt die Zuckerrübe eine hohe relative Vorzüglichkeit.

- In Trockengebieten oder Trockenjahren können die Erträge der Folgefrucht jedoch z.T. stark abfallen.

- Allerdings kann der Anbau von Zuckerrüben als Sommerung einen wichtigen Beitrag zur Bekämpfung von Resistenzen leisten.

Wintergerste:

- Die relative Vorzüglichkeit von Wintergerste ist auf den meisten Standorten aufgrund der in der Regel geringeren Preise niedriger als die von Winterweizen.

- Der frühere Erntezeitpunkt von Wintergerste kann jedoch organisatorische und arbeitswirtschaftliche Vorteile bringen.

- Insbesondere in Regionen mit späten Weizenerntefenstern (Küstenstandorte oder Mittelgebirge) kann der Anbau von Wintergerste den Anbau von Winterraps sichern.

Silomais/Körnermais:

- Die relative Vorzüglichkeit von Mais hängt stark von den betrieblichen Verwertungsmöglichkeiten ab. Besonders auf Trockenstandorten und Standorten mit ausgeprägten Hitzephasen ist der Anbau von Mais jedoch empfehlenswert.

- Der Anbau von Mais als Sommerung kann einen wichtigen Beitrag zur Resistenzvermeidung leisten.

- Körnermais hat zudem einen hohen Vorfruchtwert.

Ackerbohnen/Erbsen:

- Die relative Vorzüglichkeit von Leguminosen wird stark von ihrem Vorfruchtwert und der gekoppelten Förderung beeinflusst. Bei hoher Ertragsfähigkeit und -stabilität ist eine hohe relative Vorzüglichkeit jedoch grundsätzlich möglich.

- Leguminosen haben einen hohen Vorfruchtwert aufgrund ihrer exzellenten Bodengare und der Nährstofffreisetzung aus den Ernterückständen.

- Der Anbau von Leguminosen als Sommerung leistet einen wichtigen Beitrag zur Resistenzvermeidung.

Eine wichtige Aufgabe von Beratung und Betriebsleitern ist es die relative Vorzüglichkeit der möglichen Kulturen, Vorfruchtwert und Wechselwirkungen des Anbaus laufend und standortspezifisch zu quantifizieren. Dabei sind folgende Gründe für veränderte Vorzüglichkeiten denkbar:

- mehrjährige/ nachhaltige Veränderung der Ertragsverhältnismäßigkeiten

- mehrjährige/ nachhaltige Veränderung der Erzeugerpreisverhältnismäßigkeiten bzw. Absatzwege

- mehrjährige/ nachhaltige Veränderung des Vorfruchtwert

- veränderte Förderung

- veränderter einzelbetrieblicher Bedarf an pflanzlichen Erzeugnissen z.B. als Futtermittel

- mehrjährige/ nachhaltige Veränderung der betrieblichen Kostenstruktur

Bei der Produktion von Früchten für feste Abnehmer, wie Zuckerrüben oder Silomais, wird die Anbauentscheidung oft über den Vertragsabschluss für mehrere Jahre im Voraus getroffen. Entscheidend für die Fruchtfolgeplanung sind also nicht die Vorzüglichkeiten zum Tagespreis, sondern mehrjährige/nachhaltige Verhältnismäßigkeiten. Der Gesamtdeckungsbeitrag einer Fruchtfolge stützt sich auf zwei bis drei ökonomisch attraktive Kulturen, zu denen noch ein bis zwei Funktionsfruchtfolgeglieder hinzukommen können. In den meisten Betrieben sind also nachhaltig stabile Fruchtfolgesysteme mit drei bis fünf Kulturen denkbar. Für den Anbau dieser Kulturen ist das Anbauverfahren stetig weiter zu optimieren. Der Einstieg in neue Kulturen oder Anbauverfahren sollte auf eine Betriebsfläche von 5-10 % begrenzt werden, und es sollte jeweils nur eine neue Kultur hinzugefügt werden.

Im Rahmen unserer Beratungstätigkeit kalkulieren wir regelmäßig z.B. im Rahmen von Fruchtartenauswertungen der Betriebszweiganalyse oder Deckungsbeitragsplanungen, der Geldvoranschläge oder Betriebsplanungen die Vorzüglichkeit der verschiedenen Früchte. Gern beraten wir Sie zu den Themen Fruchtfolge-Planung und -Optimierung.

Sanierungsansätze bei landwirtschaftlichen Betrieben in der Krise

Sanierungsansätze bei landwirtschaftlichen Betrieben in der Krise

Schwankende Preise für landwirtschaftliche Produkte mit ausgeprägten Niedrigpreisphasen, sowie aus staatlichen Regulierungen folgende Kostensteigerungen führen neben betriebsindividuellen Problemstellungen dazu, dass landwirtschaftliche Betriebe in existenzbedrohliche Krisen geraten.

Ziel einer Sanierung ist es, diese Abwärtsspirale zu durchbrechen und das Unternehmen wieder zu stabilisieren. Sanierungen sind immer dann besonders aussichtsreich, wenn die betriebliche Krise rechtzeitig erkannt und bei der Umsetzung des Konzeptes konsequent behandelt wird.

Abhängig von den betrieblichen und persönlichen Gegebenheiten sind Betriebe unterschiedlich anfällig für eine Krise. Besonders gefährdet sind:

- hoch spezialisierte Unternehmen, die keine angepasste Risikovorsorge besitzen

- stark mit Fremdkapital gewachsene Unternehmen

- Unternehmen mit unterdurchschnittlichen Produktionsergebnissen und geringer Rentabilität

- Unternehmen ohne nachhaltige Eigenkapitalbildung

- Unternehmen, die nicht in der Lage sind, personelle Ausfälle zu kompensieren

- Unternehmen ohne ein funktionierendes Controlling

Ist ein Unternehmen aus verschiedenen Gründen als besonders krisenanfällig einzustufen, kann sich eine potenzielle/latente Unternehmenskrise schnell und unvorhergesehen durch kleine Änderungen der wirtschaftlichen Rahmenbedingungen zu einer akuten und unbeherrschbaren Krise ausweiten. An dieser Stelle muss darauf hingewiesen werden, dass gerade bei Unternehmen, bei denen keine natürliche Person haftet, in vielen Fällen die Pflicht besteht, einen Insolvenzantrag zu stellen.

Befindet sich das Unternehmen in einer echten Liquiditätskrise, lässt sich dies nicht mehr ohne die intensive Hilfe erfahrener Steuer- bzw. Wirtschaftsberater und Anwälte lösen.

Ein erfolgreicher Sanierungsprozess beansprucht dabei mindestens 4-6 Monate und erfordert die intensive Mitarbeit der Unternehmensleitung. Die vollständige Umsetzung der notwendigen Maßnahmen kann dabei Jahre dauern.

Gemeinsam mit der Beratung erfolgt zuerst eine Analyse des Unternehmens mit dem Ziel, zu ermitteln, in welchem Krisenstadium sich der Betrieb befindet und welche Maßnahmen kurzfristig notwendig sind. Hierbei erfolgt eine intensive Aufarbeitung der Finanz- und Leistungswirtschaft des Unternehmens mit einer Überprüfung der kurzfristigen Zahlungsfähigkeit. Erst wenn die kurzfristige Zahlungsfähigkeit für den Sanierungszeitraum abgesichert ist, kann mit der eigentlichen Strukturierung der Sanierung begonnen werden.

Ablauf einer Sanierung in der Landwirtschaft:

- Sicherung der Zahlungsfähigkeit für mindestens 3-4 Monate

- Aufarbeitung der leistungs- und finanzwirtschaftlichen Gegebenheiten, sowie Ermittlung von Stärken und Schwächen

- Erarbeitung von Maßnahmen, die geeignet sind die Krise zu überwinden

- Zusammenfassung aller Ergebnisse in einem Sanierungskonzept

- Vorstellung des Konzeptes und Überzeugung der Gläubiger für den Sanierungsprozess

- Vollständige Umsetzung und laufende Anpassung des Sanierungskonzeptes

Alle Sanierungsansätze dienen dem Erreichen der einzelnen Ziele der Sanierung. Im Zentrum der Überlegungen steht neben dem Unternehmen vor allem das Vermögen der Unternehmerfamilie. Der zu formulierende Maßnahmenkatalog an Sanierungsansätzen muss im Ergebnis mindestens dazu führen, dass die nachhaltige Zahlungs- und Kapitaldienstfähigkeit des Unternehmens wiederhergestellt ist und das Unternehmen wieder Eigenkapital bilden kann. Nach der Durchführung der Sanierungsmaßnahmen sollte die mittelfristige Kapitaldienstgrenze zu weniger als 90% ausgelastet sein.

Auf Grundlage der durchgeführten Analysen werden Reserven in allen Bereichen gesucht und Maßnahmen formuliert, um diese zu heben. Maßnahmen sind dann zur Krisenbewältigung geeignet, wenn sie Kapitaldienstfähigkeit und Eigenkapitalbildung verbessern und stabilisieren.

Leistungswirtschaftliche Maßnahmen haben Einfluss auf die Produktion und wirken sich positiv auf den Gewinn des Unternehmens aus. Eine Optimierung der Produktion ist dabei in der Regel die Grundvoraussetzung für eine erfolgreiche Sanierung.

Verhaltensänderungen der Unternehmerfamilie wirken sich in der Regel auf die erforderlichen Privatentnahmen und Privateinlagen aus und können gerade in kleineren Betrieben einen erheblichen Beitrag zur Herstellung der Kapitaldienstfähigkeit leisten.

Finanzwirtschaftliche Maßnahmen erfordern in der Regel die Zustimmung der Gläubiger. Sollte sich die Kapitaldienstfähigkeit durch leistungswirtschaftliche Maßnahmen und Beiträge der Unternehmerfamilie nicht sichern lassen, ist es im Rahmen einer Sanierung möglich, die Kapitaldienste durch Tilgungsreduzierung in Verbindung mit Umfinanzierung zur Reduzierung der Zinsbelastung zu senken.

Stellt sich während des Prozesses heraus, dass die Maßnahmen nicht ausreichen, um Unternehmen zu retten oder lassen sich die Gläubiger nicht vom vorgestellten Konzept überzeugen, verbleibt nur der Weg, das noch verbliebene Vermögen durch einen geordneten Rückzug zu sichern.

Wenn Sie als Unternehmer das erste schlechte „Bauchgefühl“ ernst nehmen, die drohende Krise erkennen, sich gut beraten lassen und bereit sind, Sanierungsmaßnahmen ohne Vorbehalte umzusetzen, wird Ihr Unternehmen deutlich gestärkt aus der Krise hervorgehen.

Das Motto für den Unternehmer muss also lauten, nicht den Kopf in den Sand stecken und vor den Problemen weglaufen, sondern genau diese mit guter fachlicher Unterstützung angehen. Es lohnt sich!

Wir als Berater der LBB haben zu diesem Thema als Autoren an einem DLG-Merkblatt mitgewirkt. Das Merkblatt kann direkt über die Homepage der DLG abgerufen werden.

Liquidität nach der Ernte im Blick behalten

Liquidität nach der Ernte im Blick behalten

Nach dem Abschluss der Ernte lohnt es sich, einmal Bilanz zu ziehen und die Leistungsseite für das Wirtschaftsjahr hochzurechnen.

Abhängig von der betrieblichen Situation ist eine mehr oder weniger überschlägige Liquiditätsplanung zu erstellen. Bei guter Liquidität und geringen Änderungen im Produktionsablauf reicht womöglich ein Vergleich der erwarteten Leistung mit denen der Vorjahre. Zusätzlich sollten Sie in diesem Jahr die deutlich gestiegenen Düngerkosten berücksichtigen. Bei anstehenden Veränderungen, Investitionen, knapper Liquidität und hohen Kapitaldiensten gibt erst ein vollständig vorgenommener Voranschlag mit Liquiditätsplanung die erforderliche Sicherheit, um die Finanzsituation im kommenden Wirtschaftsjahr zu bewerten und die ggf. notwenigen Liquiditätslücken rechtzeitig aufzuzeigen.

Wichtige Eckpunkte aus Sicht der Beratung:

- Die angefertigte Liquiditätsplanung für das WJ muss nach der Ernte angepasst werden, um mit realen Ertragszahlen die Auswirkungen auf die (unterjährige) Liquiditätsentwicklung zu bewerten.

- Oberstes Ziel muss es sein, dass das Unternehmen zahlungsfähig ist, um wichtige Zahlungen wie z.B. Kapitaldienst, Löhne und Steuern fristgerecht leisten zu können.

- Mögliche Lücken/ Löcher in der Liquidität sind zu identifizieren und Maßnahmen zur Liquiditätssicherung zu formulieren

- Anpassung Vermarktungsstrategie

- Vereinbarung von Abschlagszahlungen

- Anpassung Düngervorkaufstrategie

- Vereinbarung von Zahlungszielen mit Lieferanten

- Neben der Beurteilung unterjähriger Liquidität steht vor allem die Frage des Gesamtsaldos an Auszahlungen und Einzahlungen inkl. Investitionen, Entnahmen, Einlagen und Tilgungen. Sollte hier ein negativer Saldo erwartet werden, ist zu prüfen, welche Maßnahmen geeignet sind, gegenzusteuern.

- So leistet zum Beispiel die Finanzierung von Investitionen einen erheblichen Beitrag zur Verbesserung der Liquidität. Gleichzeitig werden durch diese Finanzierung mögliche Spielräume für Folgejahre reduziert. Gerade „günstige“ Maschinenfinanzierungen müssen häufig schnell zurückgeführt werden, was die Liquidität auch weiterhin belasten wird.

- Der Verzicht auf die Durchführung von Investitionen aber bürgt das Risiko von Standzeiten, hohen Reparaturkosten oder der Verschiebung von rentabler Betriebsentwicklung.

Sollten Sie bei der (überschlägigen) Liquiditätsplanung für das laufende Jahr unterjährige Lücken erkennen, welche sich aber noch durch die Verschiebung von Zahlungszeitpunkten schließen lassen, sollten Sie den Winter nutzen, um den Zahlungsmittelbestand in Ihrem Unternehmen zu erhöhen. Durch Finanzierungsmaßnahmen lassen sich in der Regel Zinsen und Stress einsparen.

Für den Fall, dass Sie bei der (überschlägigen) Liquiditätsplanung größere negative Jahressalden erwarten, ist es ratsam bereits jetzt zu beginnen, gemeinsam mit Ihrer Bank und Ihren Beratern nach Maßnahmen zu suchen, die Liquidität und deren Entwicklung zu optimieren: Hierbei gilt, umso früher Sie aktiv werden, umso mehr und bessere Möglichkeiten gibt es. Beim Thema Liquidität wird zunächst reflexartig immer an die Erhaltung der Zahlungsfähigkeit gedacht, das Thema hat aber noch eine Dimension, die in der Diskussion manchmal zu kurz kommt. Die Aufgabe von Liquiditätsmanagement ist neben der Sicherung und Gestaltung von Zahlungsströmen auch die Anlage von kleineren und größeren Überschüssen. Die Anlage von Überschüssen stellt heute für Unternehmer und Unternehmen auch eine Herausforderung dar. Die Renditen vieler Anlageklassen sind in Folge der Niedrigzinspolitik risikobereinigt bei kurz- und mittelfristigem Anlagehorizont nahe Null. In der landwirtschaftlichen Praxis bedeutet zum Beispiel die Verwendung heutiger Überschüsse zum Erwerb eines Mähdreschers, dass kein Kapitaldienst von ca. 50 €/ha für einen Zeitraum von bis zu 8 Jahren anfällt und spürbare freie Cash-Flows entstehen.

Längerfristige Kapitalanlagen (z.B. auch in den eigenen Betrieb) erwirtschaften in der Regel noch geringe Renditen, da solche Investitionen die Mittel aber langfristig binden, ist vorher zu prüfen, ob die Mittel nicht später doch im Unternehmen oder der Unternehmerfamilie (Ausbildung, Scheidung, Altenteil, Abfindung) benötigt werden.

Zunehmende Wetterextreme, die künftige GAP, Flächenkostensteigerungen sowie von Gesellschaft und Politik formulierte Maßnahmen zum Arten- und Klimaschutz werden die Rentabilität im Ackerbau zukünftig belasten. Sinkende Rentabilität wird sich direkt auf die Liquidität auswirken, folglich ist neben der Finanzplanung auch die strategische Planung von Geschäftsfeldern und Produktionsroutinen ein wichtiger Baustein in der zukunftsgerichteten Unternehmensführung. Aufgabe des Liquiditätsmanagement ist also nicht nur die Erhaltung der Zahlungsfähigkeit im Jetzt, sondern auch die Gestaltung freier Cash-Flows in der Zukunft.

Eine Steuerung des Unternehmens nach Liquidität (Kontostand) verursacht in der Regel hohe Finanzierungskosten und erfordert eine hohe Managementattention. Gehen Sie die möglichen Herausforderungen an, bevor diese zu Problemen werden.

Sollten Sie Fragen zum Thema Liquiditätssteuerung haben oder an einer Beratung zu den Themen Cash-Management oder Liquiditätssteuerung und Sicherung haben, sprechen Sie gern Ihren Berater an oder kontaktieren Sie uns Wir unterstützen Sie gern.

Arbeit, Kapital und Flächen - Werden jetzt alle Produktionsfaktoren knapp?

Arbeit, Kapital und Flächen – Werden jetzt alle Produktionsfaktoren knapp?

Der Winter 2021/2022 stand noch voll im Zeichen der Coronapandemie. Doch nur wenig später zeigte sich, wie schnell sich die Ereignisse überschlagen und eine Pandemie in den Hintergrund rücken kann. Aktuell stehen vor allem die Auswirkungen des Krieges in der Ukraine, die zu Energie- und Rohstoffmangel geführt haben, sowie die gestörten Lieferketten und die wirtschaftlichen Coronaspätfolgen im Fokus.

In der Folge dieser Ereignisse haben sich die Märkte für Betriebsmittel und Agrarrohstoffe massiv verändert und sind nach wie vor von großer Volatilität geprägt. Bei Einkaufs- und Verkaufsentscheidungen der Betriebe spielte neben dem Preis auch die Frage der Verfügbarkeit bzw. des Lieferdatums eine Rolle.

An dieser Stelle werden die drei Produktionsfaktoren Arbeit, Kapital und Fläche vor dem Hintergrund der aktuellen wirtschaftspolitischen Herausforderungen und die Anforderungen, die sich aus deren Verfügbarkeit und Nutzungskosten ergeben, betrachtet. Bei diesen Produktionsfaktoren handelt es sich in der Volkswirtschaftslehre um die zentralen Faktoren, die die Produktion von Gütern ermöglichen. Die Betriebe nutzen diese Faktoren täglich in ihren Produktionsprozessen. Deren Kosten und Verfügbarkeit sind weniger stark kurzfristigen Schwankungen ausgesetzt. Die Verfügbarkeit dieser Produktionsfaktoren ist in der Regel durch langfristige Pachtverträge, langfristige Finanzierungen oder Arbeitsverträge gesichert.

Im Folgenden wird diskutiert, wie sich die Märkte für die drei Produktionsfaktoren entwickelt haben und weiter entwickeln werden, welche Auswirkungen dies auf die Betriebe hat und insbesondere, welche Konsequenzen die Betriebe aus den aktuellen Entwicklungen ziehen sollten.

Arbeitsmarkt

Aus Sicht der Unternehmen ist die Entwicklung der Bevölkerungsgruppe von Menschen im erwerbsfähigen Alter wichtig: Bereits im Jahr 2000 (vor gut 20 Jahren) hatte diese Bevölkerungsgruppe mit 55,7 Mio. Menschen in Deutschland ihre maximale Größe erreicht. Sie ist bis heute auf 53,2 Mio. Menschen geschrumpft. Das entspricht einem jährlichen Rückgang von ca. 0,25 %. Sinkende Arbeitslosenquoten der Vergangenheit hängen also auch mit dem demographischen Wandel zusammen.

Abbildung 1: Entwicklung & Prognose zur Entwicklung von Bevölkerungsgruppen in Deutschland; Quelle: United Nations 2022

Es ist davon auszugehen, dass die Anzahl der Erwerbstätigen in den nächsten zehn Jahren in Deutschland von 53 Mio. auf 48 Mio. Menschen schrumpfen wird. Die Anzahl der Erwerbstätigen nimmt also zukünftig jedes Jahr um 1 % ab (bis 1966 stieg sie jedes Jahr deutlich an, um nun mit zunehmender Geschwindigkeit abzunehmen). Die Geschwindigkeit des Rückgangs vervierfacht sich damit im Vergleich zu den letzten 20 Jahren. Die Binnenmigration hin zu wachsenden Metropolregionen verschärft die Situation in ländlichen Räumen und in den neuen Bundesländern zusätzlich. Vergleicht man die Ausgangssituation von 2000 mit der heutigen Lage, gibt es weitere entscheidende Unterschiede:

- Im Jahr 2000 lag die Erwerbslosenquote bei 10,7 %. Heute sind es nur noch 5,3 %. In den meisten Regionen Deutschlands herrscht inzwischen Vollbeschäftigung. Freisetzung von Ressourcen durch Anstellung von Erwerbslosen scheint daher nur noch bedingt möglich.

- Reserven für früheren Arbeitsmarkteintritt und späteren -Austritt wurden schon verschoben: Das Renteneintrittsalter wurde seit 2012 von 65 auf heute fast 67 Jahre angehoben. Gleichzeitig wurde die Wehrpflicht bzw. Ersatzdienst abgeschafft (+ 1 Arbeitsjahr für 50 % der Bevölkerung).

Die genannten Punkte haben zusätzliche Arbeitskraftressourcen freigesetzt. Unterschätzt wird, wie stark sich der Arbeitsmarkt in den östlichen EU-Staaten gewandelt hat: In den 2000er und 2010er Jahren gab es eine starke Arbeitsmigration von Ost- nach Westeuropa. Die Migration wurde durch EU-Erweiterung im Baltikum und dem Balkan deutlich ausgeweitet. Die Arbeitslosenquoten lagen in diesen Ländern 2010 noch zwischen 15 % und 20 %. Im Oktober 2022 belief sich diese nur noch auf 6 %. Das entspricht dem EU-weiten Durchschnitt. Gleichzeitig gibt es schon heute EU-weit fast keinen Zuwachs in der Bevölkerungsgruppe der Erwerbstätigen mehr, spätestens gegen Ende der 2020er Jahre wird hier auch auf gesamteuropäischer Ebene der Peak erreicht sein.

Inzwischen muss man also sagen, dass sowohl auf deutscher als auch auf europäischer Ebene die freien Arbeitskraftkapazitäten weitestgehend ausgeschöpft sind! Trifft in Zukunft ein schrumpfendes Arbeitskraftangebot auf eine gleichbleibende Nachfrage, wird das zu Lohnsteigerungen führen. Hierbei ist zu berücksichtigen, dass die Arbeitskräfte nicht nur verfügbar, sondern auch für die Aufgaben in den Unternehmen qualifiziert sein müssen. Die Lohnsteigerungen, gerade bei geeigneten qualifizierten Arbeitskräften, werden dann deutlich über dem Inflationsniveau liegen. Die Faktorverwertung für die Arbeit wird eine entscheidende, sektorübergreifende Wettbewerbskennzahl werden.

Faktorverwertung Arbeit = (Unternehmerergebnis + Personalkosten) / geleistete Arbeitskraftstunden

Das Unternehmerergebnis ist das betriebswirtschaftlich ermittelte Ergebnis unter Berücksichtigung aller Kosten, auch der kalkulatorischen Kosten für die eigenen Produktionsfaktoren, die in der steuerlichen Gewinnrechnung nicht berücksichtigt sind. Addiert man zum Unternehmerergebnis die Personalkosten, ergibt sich die maximale Verwertung für den eingesetzten Produktionsfaktor Arbeit und die maximalen Lohnkosten, bei denen noch alle anderen Faktoren voll entlohnt werden. Die Kennzahl errechnet sich also analog zur Grundrente für die Fläche.

Abbildung 2: Faktorverwertung Arbeit von 120 deutschen Ackerbaubetrieben (ca. 150.000 ha) im Wirtschaftsjahr 2019/20

Die Zahlen in Abbildung 2 stammen von 120 deutschen Ackerbaubetrieben aus dem Wirtschaftsjahr 2019/20. Die Ernte 2019 war dürrebedingt in vielen Regionen unterdurchschnittlich. Das Vollkostenergebnis der Gruppe betrug -4 €/ha. Bei dem ausgeglichenen Unternehmerergebnis entspricht der Durchschnittslohn auch ungefähr der Arbeitsproduktivität im Sektor. Es werden einschließlich der Verwaltung durchschnittlich 9,0 Akh/ha eingesetzt und der Bruttobruttolohn liegt bei 20,1 €/ eingesetzter Arbeitsstunde.

Die Streuung der Punkte ist dabei enorm. Augenscheinlich ist, dass eine hohe Faktorverwertung der Arbeit bei gleichzeitig hohem Arbeitskrafteinsatz unwahrscheinlich ist. Gleichzeitig liegt auf Grund der großen Streuung die Vermutung nahe, dass es in vielen Betrieben noch große Optimierungspotenziale mit Blick auf die Faktorverwertung Arbeit gibt. Folgende Punkte können Ansätze zur Erhöhung der Verwertung des Faktors Arbeit sein:

- Die Arbeitseffizienz hängt wesentlich von der Motivation und den Fähigkeiten der handelenden Personen ab. Betriebe können aktiv an der Motivation und der Qualifizierung ihrer Mitarbeiter arbeiten, z.B. durch wiederkehrende Mitarbeitergespräche, Fortbildungen, Einbeziehung in Entscheidungen.

- Maschinen mit größtmöglicher Schlagkraft senken den Arbeitskraftbedarf.

- Arbeitsspitzen geben in vielen Betrieben oft den notwendigen Arbeitskräftebesatz vor. Bei deutlichen Arbeitsspitzen haben sich Erntehelfer und Aushilfen als effiziente Arbeitskräfte zur Senkung des Besatzes fester Arbeitskräfte bewährt.

- Arbeitsspitzen entschärfen: Auslagern von Arbeit (z.B. an Lohndienstleister)

- Extensivere Prozesse mit ähnlichem Ergebnis wählen: z.B. Striegeln statt Scheibenegge; Striptill statt tiefe, flächige Bodenlockerung und Aussaat mit zwei Arbeitsgängen, (…)

- Digitalisierte Arbeitsabläufe sind keine Pioniertechnologien mehr. Häufig werden 30 % der Gesamtarbeitszeit im Betrieb für Büroarbeit und Management aufgewendet. Nutzen Sie ausgereifte digitale Werkzeuge.

- In arbeitsintensiven Bereichen werden Robotik und Automatisierung Fuß fassen können. Wenn sich Lohnkosten überproportional entwickeln, kann eine heute noch unrentable Investition morgen rentabel werden.

Die Entwicklung am Arbeitsmarkt wird ein treibender Faktor für den Strukturwandel sein. Der Rückgang der Erwerbstätigen in Deutschland scheint unausweichlich. Wenn es noch unerschlossene Reserven gibt, dann am ehesten durch Freisetzung von Teilzeitkräften (Ausbau KiTa-Angebote) und Beschäftigung von Rentnern. Anders als in der Vergangenheit, wird sich der Rückgang nicht mehr so leicht durch die Mobilisierung freier Arbeitskraftressourcen aus osteuropäischen EU-Ländern bewerkstelligen lassen, da durch Wirtschaftswachstum und demographische Arbeitskraftverknappung auch in diesen Ländern inzwischen niedrige Arbeitslosenquoten herrschen. Eine hohe Faktorverwertung der Arbeit und somit die Möglichkeit, hohe Löhne zahlen zu können, ist weiterhin der einzige Ansatzpunkt für landwirtschaftliche Betriebe, die sinkende Arbeitskraftverfügbarkeit zu kompensieren.

Kapitalmarkt

In Folge der Wirtschafts- und Finanzkrise im Jahr 2008 sowie der darauffolgenden Eurokrise 2009 hatten die Zentralbanken die Finanzierungsbedingungen für Staaten, Geschäftsbanken, Unternehmen und Privathaushalte verändert:

- Die Anforderungen an Banken und deren Kreditnehmer wurden durch Basel III verschärft, um die Krisenfestigkeit des Systems zu verbessern. Anstelle der Beleihungsfähigkeit wurde die Kapitaldienstfähigkeit damit zur zentralen Kennzahl bei der Kreditvergabe.

- Um den Euroraum zu stabilisieren und die Wirtschaft zu stimulieren, wurden durch kurzfristige wie auch langfristige Maßnahmen die Finanzierungskosten gesenkt. Die kurzfristigen Zinsen konnte die EZB direkt durch den Zinssatz für das Hauptrefinanzierungsgeschäft steuern. Um auch die mittel- und langfristigen Zinsen für Staaten und Privatsektor zu senken, hat die Zentralbank in großem Umfang langfristig laufende Anleihen angekauft.

Die Finanzierungskosten sind dadurch in den vergangenen Jahren auch in der kapitalintensiven Landwirtschaft etwas aus dem Fokus bei Investitionsentscheidungen gerückt. Trotz eines seit dieser Zeit spürbar gestiegenen Kapitalbedarfs etwa für Flächenkäufe, Gebäude, Technik oder Umlaufvermögen sind in der Zeit die Finanzierungskosten in den Betrieben deutlich gesunken.

In Folge der expansiven Geld- und Fiskalpolitik sowie der Lieferkettenschwierigkeiten seit 2020 und der Energieknappheit 2022 ist die Inflation im Euroraum im Oktober 2022 nun aber auf über 10 % angestiegen.

Die Kernaufgabe der EZB besteht darin, im Euroraum für Preisstabilität zu sorgen. Dieses Ziel ergibt sich aus der von der EZB angestrebten Inflationsrate von 2 %. Um dieser Aufgabe gerecht zu werden, hat die EZB im Sommer 2022 damit begonnen, sowohl die kurzfristigen als auch die langfristigen Zinsen zu erhöhen. Es werden weniger neue Anleihen aufgekauft und der Zinssatz für Einlagen und das Hauptfinanzierungsgeschäft wurde erhöht.

Landwirte müssen sich wie Unternehmen, Staaten und Privathaushalte auf stark steigende Finanzierungskosten einstellen:

- Der Kapitalbedarf in den Betrieben wird in den nächsten Jahren inflationsbereinigt schon alleine durch notwendige Ersatzinvestitionen stark steigen. Die Rücklagen aus der Abschreibung decken nach aktuellen Berechnungen zum Ende der Nutzungsdauer von Maschinen nur noch etwa 50% der Kosten der Ersatzbeschaffung. Die Restwerte der Gebrauchtmaschinen steigen zwar auch, können diese Differenz aber nur teilweise ausgleichen.

- Die Herstellungskosten für das Feldinventar sind von 2019 bis 2022 abhängig von der Betriebskonzeption um bis zu 50 % gestiegen. Ähnliche Entwicklungen gibt es für den Bedarf an Umlaufkapital in der Veredlung und in der Biogasproduktion.

- Die Finanzierungskosten für die Refinanzierung steigen bei jedem Darlehen, welches aus der Zinsbindung läuft. Die Topkondition der Landwirtschaftlichen Rentenbank (10-jährige Zinsbindung z.B. Junglandwirt) hat sich von Dezember 2012 zu heute von 1,66 % auf 3,5 % mehr als verdoppelt. Zwischenzeitlich lagen die Zinsen noch darunter: Noch vor einem Jahr war es möglich für 1 % zu finanzieren.

- Die Finanzierungskosten aller kurz- und mittelfristigen Finanzierungsbausteine wie Händlerfinanzierung, Betriebsmitteldarlehen oder Maschinenfinanzierungen steigen kurzfristig an.

- Die hohen Finanzierungskosten und der zusätzliche Kapitalbedarf bei den Ersatzinvestitionen vermindern den Spielraum für Flächenkäufe in den Betrieben in einem stark umkämpften Flächenmarkt.

- Wachstumsinvestitionen lassen sich in diesem angespannten Umfeld in der Regel nicht mehr voll fremdfinanzieren.

Echtes Eigenkapital ist für Unternehmer mit einer Wachstumsidee immer ein knappes Gut. Echtes Eigenkapital beschreibt in diesem Zusammenhang Kapital, welches entweder liquide zur Verfügung steht, sich schnell aus Aktivtäuschen (Anlagervermögen in Guthaben) beschaffen lässt oder aus finanzierbaren freien Cashflows im Unternehmen stammt, welche bei Verwendung für Investitionen den laufenden Betrieb nicht einschränken. Die Kombination aus erhöhtem Kapitalbedarf und steigenden Finanzierungskosten macht Kapital wieder zu einem knappen Gut. Denkbar ist, dass früher rentable Wachstumsinvestitionen aufgrund von Kapitalmangel oder zu hohen Zinsen nicht durchgeführt werden können. Die Kapitaldienste auf Darlehen für Wachstumsinvestitionen können schnell die Kapitaldienstgrenzen übersteigen.

Flächenmarkt

Der Zusammenhang zwischen Kapitalmarktzins und Grundrente und deren Bedeutung für die Verkehrswerte landwirtschaftlicher Flächen wurde bereits häufig beschrieben. Bis Ende 2021 wurden in diesem Zusammenhang vor allem die gestiegenen Verkehrswerte für Flächen vor dem Hintergrund historisch niedriger Zinsen, bis hin zu Negativzinsen und stark schwankenden bzw. in einigen Regionen auch fallenden Grundrenten diskutiert.

Seit ca. einem Jahr hat sich sowohl die Entwicklung des Zinses als auch die der Grundrente in eine andere Richtung gedreht. Die Entwicklung des Zinses wurde bereits thematisiert, sodass im Folgenden noch die Veränderungen der Grundrente diskutiert wird.

Bei der Höhe der Grundrente sehen wir bereits in den ersten Jahresabschlussauswertungen 2021/22 in einigen Betrieben historisch hohe Ergebnisse. Bei hohen Naturalerträgen und durchschnittlichen Verkaufspreisen konnten die hohen Düngemittelkosten unabhängig von deren Einkaufszeitpunkt deutlich überkompensiert werden.

Bei den Voranschlägen für das aktuell laufende Wirtschaftsjahr zeigen sich erhebliche Unterschiede zwischen den Betrieben: Durch die hohen Produktpreise verstärkt sich der Effekt unterschiedlicher Naturalerträge. Dieser Effekt wird vereinfacht in der folgenden Tabelle dargestellt, in dieser sind die Grundrenten in Abhängigkeit des Naturalertrages und des Verkaufspreises bei heutiger Kostenstruktur aufgeführt. Auf den meisten Standorten entspricht die Marktleistung von Weizen der durchschnittlichen Marktleistung je Hektar, sodass daraus die Höhe der Grundrente abgeleitet werden kann.

In der Tabelle ist bereits berücksichtigt, dass zukünftig 90 €/ha weniger Fördermittel infolge der neuen GAP Ausgestaltung auf den Betrieben ankommen werden. Es zeigt sich, dass vor allem die ertragsstarken Standorte von der aktuellen Preisrelation profitieren, wobei auf den schwächeren Standorten die Grundrenten noch die Pachten decken werden.

Die Tabelle verdeutlicht, dass es auf den meisten Standorten aktuell wenig Luft für die Steigerung von Spitzenpachten gibt. Jedoch sind die Betriebe vor allem damit konfrontiert, dass die Durchschnittspachten weiter steigen werden, da alte Pachtverträge zu neuen Konditionen verlängert werden müssen und somit bei konstanter Grundrente die Unternehmerergebnisse sinken.

Trotz der gestiegenen Finanzierungskosten ist in Regionen, die in den vergangenen Jahren nur wenig unter der Trockenheit gelitten haben und in denen die Ausweisung von Schutzgebieten keine nennenswerte Rolle spielt, die Nachfrage nach Fläche von Seiten der Landwirte ungebrochen.

Seit dem 15. November 2022 leben mehr als acht Milliarden Menschen auf der Erde. Das Bevölkerungswachstum soll sich Prognosen zufolge zwar verlangsamen aber immer noch anhalten. Infolge von niedrigen weltweiten Getreideernten haben sich die Lagerbestände für Getreide spürbar verringert. Der Kriegsausbruch in der Ukraine führte zu Verfügbarkeitsengpässen und somit Preisschocks an den Börsen. Der Megatrend „Ernährung“ bzw. die Unabhängigkeit der Ernährung von Importen hat wieder an Bedeutung gewonnen.

Neben der Ernährungssicherheit haben die Ziele „Bekämpfung des Klimawandels“ und „Erhalt der Biodiversität“ nicht an Bedeutung verloren. Ziele wie 30 % Ökolandwirtschaft oder eine Halbierung des Pflanzenschutzmitteleinsatzes als eine der zentralen Farm-to-Fork Strategien werden die Produktion vermindern, aber die Nachfrage nach Nahrungsmitteln und somit den Wettbewerb um Flächen nicht mindern.

Die Regierungskoalition hat sich bereits im Herbst 2021 die Energiewende und den Ausstieg aus fossiler Energie zur zentralen wirtschaftspolitischen Aufgabe in ihrer Legislaturperiode gemacht. Infolge des Krieges in der Ukraine wurde Energie im Frühjahr 2022 zu einem knappen Gut und die Abhängigkeit von günstiger, fossiler, ausländischer Energie deutlich. Die Knappheit drückte sich in den gestiegenen Strom- und Gaspreisen aus. Die Entwicklung an den Energiemärkten ist ein weiterer Beschleuniger des Ausbaus der erneuerbaren Energien. Mit dem sogenannten Oster- bzw. Sommerpaket wurde u. a. der Bau von Windkraftanlagen und PV-Anlagen ins „überragende öffentliche Interesse“ gestellt und sollen Genehmigungsverfahren künftig beschleunigt und vereinfacht werden. Sowohl für PV-Freiflächenanlagen als auch für Windkraftanlagen werden landwirtschaftliche Flächen benötigt. Grundstückseigentümer werden dabei mit erheblichen Nutzungsentgelten gelockt und bei Realisierung belohnt, die mit klassischer landwirtschaftlicher Produktion nicht im Ansatz erwirtschaftet werden können.

Für Landwirte und Grundbesitzer ergeben sich weitere Möglichkeiten je nach Region, Bonität und Lage, ihre Flächen auch außerlandwirtschaftlich zu nutzen. Landwirte und Grundbesitzer sollten ihre Flächen auf die alternativen Nutzungsmöglichkeiten hin untersuchen und grundsätzlich allen Möglichkeiten gegenüber offen sein.

Fazit

Die Märkte für die Produktionsfaktoren sind in den letzten Monaten spürbar in Bewegung geraten. Die Veränderungen werden im Moment für die Betriebe, welche in dieser Phase Produktionsfaktoren sichern oder beschaffen müssen, zu deutlichen Belastungen führen. Die Entwicklungen wirken aber zeitversetzt in alle Betriebe hinein. Die Auswirkungen im Einzelbetrieb hängen maßgeblich von der Ausstattung mit eigenen Produktionsfaktoren sowie der Produktionsrichtung ab.

Die Entwicklung im Bereich von Kapital und Arbeit kann in einigen Regionen oder Betrieben dazu führen, dass Fläche nicht mehr der knappste Produktionsfaktor ist, auf den die Produktion hin optimiert werden muss.

Die knappe Verfügbarkeit der Produktionsfaktoren Arbeit und Kapital lassen sich von einfallsreichen Unternehmern durch Innovationen und Kooperationen bedingt lösen. Kapital und Arbeit kann bei gegebener optimaler Produktivität und einer hohen Rentabilität beschafft werden. Fläche wird für den Ackerbau, aber auch für die zunehmend flächengebundene Veredlung, weiterhin der knappste Faktor in Bezug auf die Betriebsentwicklung bleiben.

Es werden sich in allen Regionen Möglichkeiten ergeben, größere Wachstumsschritte umzusetzen. Im Kapitel Fläche wurden langfristige Trends aufgezeigt, von denen erfolgreiche Unternehmer mit Wachstumsabsichten profitieren werden. Der Strukturwandel der nächsten Jahre fordert den Betrieben, die in diesem nicht nur bestehen, sondern auch ihre Marktposition nachhaltig verbessern und wachsen wollen, Einiges ab:

Die Faktorverwertung der Arbeit in den Verfahren muss durch Innovationen, hohen Qualifizierungsgrad, hohe Motivation bei geringer Mitarbeiterfluktuation nachhaltig angehoben werden. Dafür wird der Sektor das Image als Niedriglohnsektor überwinden müssen. Um sich für die Zukunft zu rüsten, sind alle Verfahren mit Löhnen der Industrie zu kalkulieren.

Es müssen ausreichende Kapitalrücklagen für Ersatzinvestitionen und Wachstum gebildet werden. Alle Arten von nachhaltigen Liquiditätsabflüssen oder Entnahmen aus dem Bereich der landwirtschaftlichen Produktion verschlechtern die Wettbewerbsposition im anstehenden Strukturwandel spürbar und können damit die Wettbewerbsposition nachhaltig verschlechtern.

Die aktuell in den Betrieben vorhandenen Flächen, sei es Eigentum- oder Pachtfläche, müssen der bestmöglichen Verwertung zugeführt werden. Landwirtschaftliche Unternehmer müssen ihren Flächenbestand aktiv sichern und weiterentwickeln.

Landwirte sind in der Regel deutlich besser mit Produktionsfaktoren ausgestattet als andere Bevölkerungsgruppen. Sie verfügen neben ihrer Arbeitskraft auch über Flächen und im Betrieb gebundenes Kapital. Die Unterschiede zwischen den Betrieben und somit den Wettbewerbern sind allerdings erheblich. Überdurchschnittlich gut mit Produktionsfaktoren ausgestattete Unternehmen besitzen einen Vorsprung vor dem Hintergrund des erwarteten beschleunigten Strukturwandels. Unternehmer, die über eine schwache Faktorausstattung verfügen, werden sich dagegen schwerer tun. Überdurchschnittlich erfolgreiche Unternehmer mit knapper Faktorausstattung werden sich trotzdem Entwicklungsmöglichkeiten erarbeiten und die sich ergebenden Chancen nutzen.

Aufhebung der Höchstbemessungsleistung: Neue Handlungsoptionen für Biogas

Aufhebung der Höchstbemessungsleistung: Neue Handlungsoptionen für Biogas

Erdgas war in Westeuropa im Sommer 2022 bis zum Frühjahr 2023 ein knappes und vor allem teureres Gut. Explodierende Kosten für Gas und Strom (Kopplung durch Gaskraftwerke) waren die direkten Folgen daraus. Um Verbraucher zu entlasten und die deutsche Wirtschaft zu schützen, sucht die Politik verstärkt nach alternativen Energiequellen. In diesem Zusammenhang wurde Ende September 2022 im Bundestag die Änderung des EEG 2021 beschlossen: Die Höchstbemessungsleistung soll für die Jahre 2022 bis 2024 aufgehoben werden. Damit soll Biogasanlagen die Möglichkeit gegeben werden, alle vorhandenen Kapazitäten zu nutzen, um den Strommarkt mit zusätzlichem (flexiblen) Strom zu versorgen.

Was ist die Höchstbemessungsleistung?

Die Höchstbemessungsleistung begrenzte seit August 2014 die maximale Stromproduktion einer Biogasanlage innerhalb eines Kalenderjahres. Dabei handelt es sich entweder um 95 % der im Jahr 2014 installierten Leistung oder die maximale Strommenge eines Jahres, die bis zum Jahr 2014 in der betreffenden Biogasanlage jemals produziert wurde. Strom, der darüber hinaus produziert wird, wird nicht mehr nach den Vergütungssätzen des jeweils gültigen EEG vergütet.

Ist die Leistungssteigerung sinnvoll?

Ob eine Steigerung der Leistung sinnvoll ist, hängt vor allem vom Grenzertrag der zusätzlich produzierten Kilowattstunde ab. Dazu ein Beispiel (Stand Oktober 2022) einer doppelt überbauten 500 kW Anlage:

Abbildung 1: beispielhafte Berechnung des Grenzertrags einer Biogasanlage bei aktuellen Inputpreisen

Bei einer Vergütung nach EEG erzielt die Anlage im Beispiel einen Grenzerlös von 23 ct/kWh. Außerdem wird angenommen, dass die aktuelle Ration im Verhältnis unverändert bleibt und nur die gefütterte Menge erhöht wird. Dazu werden Substratkosten von 65 €/t FM für Silomais aus dem Silo und ebenfalls 65 €/t für Mist frei Platte angenommen. Bei der angenommenen Tagesration ergeben sich Substratkosten von 16,30 ct/kWh. Für jede weitere produzierte kWh entstehen außerdem variable Kosten durch den Mehraufwand beim Füttern, sowie variable und fixe BHKW-Kosten. Nicht zu vernachlässigen sind aktuell aber auch die Erlöse aus dem späteren Verkauf des Gärsubstrates, hier angenommen mit 15 €/m³ ab Stutzen bzw. 2,80 ct/kWh. Alle weiteren Kosten in der Anlage sind weitestgehend konstant und somit als Fixkosten für die Antwort dieser Fragestellung nicht weiter zu berücksichtigen.

Im dargestellten Beispiel ergibt sich ein Grenzertrag von 2,50 ct/kWh für jede zusätzlich produzierte kWh. Auf der Kostenseite berücksichtigt das Beispiel bereits aktuelle Marktpreise, die vielerorts anzutreffen sind. Auf der Erlösseite allerdings übersteigen seit einigen Monaten die Erlöse der freien Vermarktung regelmäßig die EEG-Vergütungssätze. Viele Anlagen haben mit ihren Stromvermarktern Fixpreiskontrakte im Bereich von 30 ct/kW und mehr für die kommenden Monate abgeschlossen. In diesen Fällen liegt der Grenzertrag nochmals deutlich höher und die Steigerung der Produktion wird nochmals deutlich attraktiver.

Welche Faktoren begrenzen die Produktion neben der Höchstbemessungsleistung?

Zusammen mit der zeitweisen Aufhebung der Höchstbemessungsleistung durch Änderung des EEG 2021 wurde auch eine Änderung im Baugesetzbuch beschlossen: Die für viele nach Baurecht genehmigten Biogasanlagen begrenzende maximale Jahresproduktion von 2,3 Mio Normgaskubikmetern soll genauso zeitweise ausgesetzt werden. Darüber hinaus ist im Zuge der Änderungen auch erlaubt, die Grenzen des Güllebonus (30 % Wirtschaftsdünger im Substratmix) tageweise zu unterschreiten. Der Güllebonus wird dann tageweise ausgesetzt, droht aber nicht mehr für die gesamte Zukunft aberkannt zu werden. Damit sind die Produktionsgrenzen eher im praktischen Anlagenbetrieb zu finden:

- BHKW-Kapazität: Im Beispiel handelt es sich um eine flexibilisierte Anlage, die BHKW-Kapazität ist hier nicht der begrenzende Faktor. Bei Anlagen ohne Flexibilisierung sieht das anders aus.

- Faulraum: Mit steigenden Substrateinsatz sinkt die Verweildauer und Restgaspotenziale im Gärsubstrat drohen verschenkt zu werden. Ein gewisser Anstieg des Restgaspotenzials zu Gunsten einer höheren Stromproduktion ist aber vertretbar.

- Fermenterbiologie: Mit steigendem Substrateinsatz steigt auch die Stickstofffracht im Fermenter. Bei begrenzten Faulraum kann man sicherlich auch auf die Idee kommen, Getreideschrot einzusetzen. Hier werden Fermenterbiologie und Rührfähigkeit Grenzen setzen. Abgesehen davon sind die Substratkosten nicht zu vernachlässigen (siehe unten).

- Gärsubstratlager: Mehr Input erfordert mehr Lagerraum. Der kann aber durch Verringerung der Produktion in den Sommermonaten oder durch Zupacht beschafft werden.

- Verfügbarkeit von Inputstoffen: Die Ernte 2022 war insbesondere für Silomais häufig enttäuschend. Die Läger sind deshalb nicht übermäßig voll. Alternative Substrate müssen zugekauft werden.

Welche Inputstoffe sind interessant?

Je nach Situation sind entweder Silomaisvorräte knapp, Faulraum begrenzt oder die Rührfähigkeit besitzt Grenzen. Als alternative Substrate bieten sich vor allem Zuckerrüben und Lieschkolbenschrot an. Bei Rüben läuft die Ernte gerade. Lieschkolbenschrot könnte eine attraktive Verwertungsrichtung für den Mais sein, der eigentlich als Körnermais geerntet werden sollte und jetzt zum Teil noch im Feld steht (entfallende Trocknungskosten). Der Einsatz von Getreide scheint nur in Einzelfällen, z.B. bei besonders günstigen Partien oder hohen Stromerlösen eine echte Alternative zu sein. Wer besonders teures Substrat einkauft, sollte dann auf jeden Fall auch die Erlösseite durch Stromkontrakte absichern.

Abbildung 2: Preiswürdigkeit alternativer Substrate (Annahme: 1,7 kWh/Nm³)

Investition in ein weiteres BHKW?

Der produzierte Strom ließ sich im Herbst 2022 für das gesamte kommende Jahr 2023 als Kontrakt zu attraktiven Konditionen vermarkten. So lassen sich in Einzelfällen die Grenzerträge von deutlich über 10 ct/kWh für längere Zeiträume sichern (solange diese nicht nachträglich abgeschöpft werden – siehe unten!). Ein Grenzertrag von 10 ct/kWh und einer Auslastung von 95 % entspricht einem Erlös von 870 €kWinst. Das wiederum bewegt sich grob auf dem Niveau der Investitionskosten für ein neues BHKW, beziehungsweise einer Rendite nahe 100 %!

Das klingt etwas zu schön, um wahr zu sein. Tatsächlich stellen sich dann noch weitere Fragen aus den Bereichen Baugenehmigung und Investitionen in Peripherie. Insbesondere Anlagen, die bislang nicht flexibilisiert haben, müssen über dieses Thema nachdenken. Die kurzfristige Genehmigung zum Bau eines weiteren BHKW lässt sich beschleunigen, wenn auch die Kommune ein starkes Eigeninteresse an der Erschließung einer Wärmesenke hat. Unter Umständen kann es dann schnell gehen und es findet sich zusätzlich noch ein gebrauchtes BHKW.

Wie lange gilt die Regelung?

- Aussetzen der Höchstbemessungsleitung: Oktober 2022 bis 31. Dezember 2024

- Aussetzen der baurechtlichen Begrenzung auf 2,3 Mio Nm³: Oktober 2022 bis 31. Dezember 2024

- Option zur tagweisen Aussetzung des Güllebonus: Oktober 2022 bis 30. April 2023

Kritisiert wird, dass einzelne Anlagen mit einer Veränderung ihres Substratmixes gegebenenfalls gegen die in ihrer individuellen Baugenehmigung festgeschriebenen Einsatzmengen verstoßen. Ebenso können Produktionssteigerungen in Einzelfällen gegen die Auflagen der BImSch-Genehmigung verstoßen. Obwohl der politische Wille zur Produktionssteigerung klar erkennbar ist und übergeordnet erscheint, wurde hier leider noch nicht alles perfekt geregelt.

Milchproduktion – Status Quo der Milchproduktion in Deutschland

Milchproduktion – Status Quo der Milchproduktion in Deutschland

Der Sommer 2016 stellte den absoluten Tiefpunkt in den letzten 27 Jahren sowohl in Bezug auf den Milchpreis als auch in Bezug auf die wirtschaftliche Situation der Betriebe dar. Im Grunde befindet sich die Milchproduktion seitdem im Dauerkrisen-Modus. Im Durchschnitt der ausgewerteten Betriebe wurde in den letzten 7 Jahren ein negatives Unternehmerergebnis von -2,50 ct/kg erwirtschaftet. Das heißt, die von uns geforderte volle Kapitalverzinsung als Nutzungskosten des eingesetzten Kapitals wurde ebenso wenig erreicht, wie die Deckung der Nutzungskosten der Futterfläche und der eigenen Arbeit. Im LBB Arbeitskreis macht das für den Durchschnittsbetrieb unter Vollkosten ein aufaddiertes Defizit von knapp 900 T€. Aber auch mit Blick auf die letzten knapp 30 Jahre sehen wir keine Phase mit einem stabilen, auskömmlichen Milchpreis. Weiter können wir sehen, dass auf die meisten „guten“ Jahre ein Zusammenbruch des Milchpreises folgte. Das Jahr 2022 war eines dieser guten Jahre mit einem nie dagewesenen Preisanstieg, der in der Spitze die Marke von 60 ct/kg erreichte. Allerdings folgte auf den steilen Anstieg auch ein steiler Verfall der Preise im ersten Halbjahr 2023.

Droht uns sehr zeitnah die nächste große Milchkrise wie in 2008/09 oder 2015/16, wo wir aus sehr guten Preisen in tiefe Täler gefallen sind? Und warum stehen wir vielleicht vor einer Zeitenwende?

In der Vergangenheit war es so, dass in jeder „guten“ Phase die Milchproduktion oft drastisch zugelegt hat. Mit Anstiegen von ca. 5 % zum Vorjahresmonat sind dann die Lagerbestände oft langsam, aber stetig gestiegen, weil es gleichzeitig zum Abkühlen auf der Käuferseite und zusätzlich zu Bestrebungen zum Preiserhalt auf der Molkereiseite kam. Zwangsläufig kam es dadurch schnell zu einem Punkt, an dem die Preise auch wieder fallen mussten, da Milchprodukte nun mal ein Verfallsdatum haben.

Der Grund dafür lässt sich nicht in den teuren Kraftfutterpreisen finden. Die Kraftfutterpreise sind auch in der Vergangenheit bei guten Milchpreisen teuer gewesen.

Derzeit scheint sich die Situation anders darzustellen. Trotz steigender Milchpreise liegt die Milchproduktion weltweit bei -1 % unter dem Vorjahresniveau. In Deutschland sind es sogar knapp -2 %. Die Nachfrageseite wächst derzeit wie gewohnt jährlich mit ca. +1,5 %. Sodass es zu praktisch keinen Lagerbeständen kommt und endlich die Situation eintritt, die alle Milchviehhalter erwartet und erhofft haben. Der Rohstoff Milch ist knapp und das wahrscheinlich auch nachhaltig.

Viele Milchviehhalter sind über 50 Jahre alt, haben sieben schlechte Milchjahre in den Knochen und im Grunde die letzten 30 Jahre nur mit einer massiven Selbstausbeutung überstanden. Dazu schweben über vielen Betrieben die Auflagen aus der AwSV-Verordnung mit den daraus resultierenden Investitionen in den Grundwasserschutz und Güllelagerung sowie die aktuellen Tierwohldiskussionen. Es stellt sich für viele die Frage „Ist meine Stallanlage also über 2025/2030 hinaus überhaupt noch rentabel, ohne weitere große Investitionen zu betreiben?“ Soll ich heute nochmal investieren und mich weitere Jahre an ein Verfahren binden, das es in den letzten Jahren sehr schwer hatte? Den Entschluss fällen heute nur Betriebe, bei denen die Nachfolge gesichert ist. Zusätzlich zeigt sich, dass sich immer mehr angehende Betriebsleiter auch auf den letzten Metern nochmal umentscheiden und andere Wege gehen.

Neben den oben genannten Gründen für einen Ausstieg aus der Milchproduktion waren in 2022 auch die Umstände so gut wie selten zuvor. Der durchschnittliche Milchviehbetrieb hat 26,5 % seines Kapitals in Umlaufvermögen (Tiere, Futter) gebunden. Dieser Teil des gebundenen Kapitals hat sich in den letzten beiden Jahren nahezu verdoppelt. Bei den Tieren wurden vor zwei Jahren noch Bestandsaufgaben für 800 €/Kuh verkauft und im Jahr 2022 wurden Preise von 1.600 €/Kuh erreicht. Auch im Grundfutter stellte sich die Situation im Herbst 2022 völlig neu dar. Es wurde wegen der hohen Getreidepreise viel Silo-Mais gedroschen, sodass die Silomaispreise drastisch anzogen. Bei den hohen Körnermaispreisen wurde es schwer, den Fremdanbauer vom Silomais zu überzeugen und viele hatte ihren Körnermais schon kontraktiert, wodurch dieser für eine Silonutzung nicht mehr zur Verfügung stand.

So war es für den Aufgabebetrieb deutlich einfacher, sein Umlaufvermögen zu veräußern und damit restliche Verbindlichkeiten abzulösen. Die Verwertung der Ställe ist zwar nach wie vor schwierig, aber sollte sich der Markt nachhaltig auf einem „guten“ Niveau einstellen, wird es neue Möglichkeiten geben. Sollte der Markt sich doch wieder den „alten“ Zeiten anpassen, war es richtig, das hohe Preisniveau mitzunehmen und aus dem Verfahren auszusteigen. Daher haben viele Betriebe, die über den Ausstieg in den nächsten drei Jahren nachdachten, die Gelegenheit genutzt und den Ausstieg vorgezogen. Vielleicht entwickelt sich der Markt zwar noch weiter, aber spekuliert man auf den optimalen Zeitpunkt, wird man ihn verpassen, da sich die Situation auch wieder schnell drehen kann, und ein Ausstieg braucht Vorbereitungszeit, mental, betrieblich, steuerlich und nicht zuletzt betriebswirtschaftlich.

Für alle die an der Milchproduktion festhalten, glaube und hoffe ich, beginnt eine neue Zeitrechnung. Stallneubauten, wie wir sie um 1990 oder zwischen 2010 – 2014 erlebt haben wird es, bei Neubaukosten jenseits 10 T€/Platz und deutlich gestiegenen Genehmigungsauflagen, so schnell in Zentraleuropa nicht mehr geben. Damit hört ein Gunststandort auf zu wachsen und wird im Gegenteil in seiner Produktion eher schrumpfen. Weltweit gibt es aber nur wenige vergleichbare Standorte, an denen so günstig, gut und klimafreundlich Milch produziert werden kann. Daher bin ich fast sicher, dass sich der Milchpreis auch trotz des aktuellen Verfalls mittelfristig auf ein neues Niveau einpendeln wird und es möglich sein wird, in der nächsten Dekade auch als Durchschnittsbetrieb in der Milch wirklich die Kosten zu decken und Geld zu verdienen.

Bei der Auswertungsrunde im Herbst sollten Sie unbedingt Ihren Berater ansprechen und mit ihm zusammen auch eine Planung für das nächste Wirtschaftsjahr erstellen, um dann anschließend mit Ihrem Steuerberater die zu erwartende Steuerlast oder auch gegenwärtig auftretende Liquiditätsengpässe zu ermitteln. Managen Sie die Liquidität in Ihrem Unternehmen aktiv, um auch in Zeiten von großen Schwankungen auf dem Milchmarkt stets die Handlungsfähigkeit in Ihrem Unternehmen zu erhalten.

Ackerbau in Tschechien (CZ) und Rumänien (RO)

Ackerbau in Tschechien (CZ) und Rumänien (RO)

Welche Erkenntnisse können wir aus den Betriebsanalysen der Beratungsbetriebe ziehen? Ein erstes Fazit ist, dass in den Regionen erfolgreiche Betriebsleiter trotz der Marktferne und den bestehenden Klimarisiken nachhaltige Grundrenten von über 400 €/ha erzielen. Der Transportkostennachteil beträgt verglichen mit Mitteldeutschland bei Getreide in Rumänien ca. 30-20 €/t und in Tschechien ca. 15-20 €/t. Allerdings macht sich für einige Betriebe die dynamische Wirtschaftsentwicklung und steigende Nachfrage aus Polen zunehmend positiv bemerkbar. Hinsichtlich der Grundnähstoffversorgung der Böden und bei der Optimierung des pH-Wertes durch Aufkalkung gibt es aber noch erheblichen Nachholbedarf, der Kapital bindet.

Wie hat sich die Situation in den vergangenen 2 Jahren entwickelt?

Die folgende Grafik zeigt die Entwicklung der Grundrenten in den Gruppen des LBB-Ackerbau-Arbeitskreises 5 CZ+RO zum LBB-Ackerbau Arbeitskreis 1 (im Trockengebiet Sachsen, Thüringen, Sachsen-Anhalt) in Deutschland (DE). Mit der Ernte 2019 erwirtschafteten die tschechischen Betriebe Grundrenten von -25 €/ha bis 640 €/ha. Im Mittel waren es 360 €/ha (3-jähriges Mittel von 319 €/ha). Die starke Streuung resultiert aus drei wesentlichen Einflüssen: Bodenqualität und -zustand, Niederschlagsverteilung und Betriebsleiterqualität.

Die ausgewerteten rumänischen Betriebe erwirtschafteten mit der Ernte 2019 Grundrenten von 80 bis 237 €/ha. Das Ergebnis ist in Westrumänien insbesondere in dem betrachteten Jahr geprägt von einem extrem trockenen Herbst und einer starken Frühsommertrockenheit mit darauf folgenden starken und andauernden Niederschlägen, die zu geringen Erträgen und Fusarium-Problemen im Getreide führten.

Aus der Grafik wird die Annäherung an die Grundrente im deutschen AK Acker deutlich und auf der anderen Seite die deutlichen Differenzen zwischen den Betrieben in CZ und RO. Im Folgenden werden einige wesentliche Unterschiede anhand der Mittelwerte und der Ergebnisse der Auswertungsdiskussion herausgestellt. Wegen der sehr unterschiedlich strukturierten Betriebe stellen die Mittelwerte nur eine Tendenz da, ein Rückschluss auf einzelbetriebliche Situationen ist daraus nur bedingt ableitbar.

Auf der Leistungsseite fehlen den Betrieben in CZ nur ca. 100 €/ha im Vergleich zu DE, bei den rumänischen Betrieben fehlen dagegen schon 350 €/ha. Die Marktleistungen des Getreidebaus schwankten in CZ zwischen 820 bis 1.120 €/ha. Nur der Körnermais erreichte knapp 1.700 €/ha. Die erfolgreichen Betriebe erreichten deutlich höhere Leistungen in den Ölfrüchten und der Zuckerrübe.

Die Direktkosten in CZ liegen auf deutschem Niveau, bedingt durch die Aufdüngung und die hohen Kosten der Körnermaistrocknung. In RO liegen sie nur bei 369 €/ha. Die Einkaufspreise der Betriebsmittel sind in CZ und RO gleichauf mit DE. Die Verfügbarkeit ist teilweise schwieriger. Die Düngerkosten sind in CZ mit 192 €/ha verhältnismäßig hoch. Wir sehen hier auch deutliche Unterschiede in den Einkaufskonditionen. Die deutlich vitaleren Bestände, vor allem bei den Wetterextremen, zeigen die Vorteile der besseren Nährstoffversorgung. Die Ertragslage der Betriebe stabilisiert sich dann auf einem höheren Niveau. Auch das Strukturproblem der Böden wird mit der richtigen Ca-Versorgung deutlich besser.

Die Arbeitserledigungskosten sind in CZ ca. 50 €/ha und in RO nur 70 €/ha niedriger als in DE. Die niedrigeren Lohnkosten (RO 10 €/h, CZ 14 €/h und DE 20 €/h) bringen wegen der deutlich schlechteren Arbeitsproduktivität keine großen Vorteile. In Betrieben, die in der anfänglichen Aufbauphase sind, fallen außerdem noch Mehrstunden an für das Aufräumen, Rekultivieren und den Wegebau. Genau wie in Deutschland ist das Personalmanagement eine zentrale Aufgabe für die Betriebe. In den zentraleuropäischen Ländern hat sich durch den Aufbau von gewerblichen Produktionsstätten inzwischen maßgebliches Wertschöpfungspotenzial gebildet, was eine Arbeitskräftenachfrage nach sich zieht. Die Lage wird durch die Abwanderung der jungen und ausgebildeten Arbeitskräfte nach Westeuropa dramatisch verschärft.

Maschinenfestkosten und Reparaturen sind in CZ um ca. 50 €/ha günstiger. Insgesamt ist bislang weniger Maschinenkapital gebunden. Die Gründe sind ältere Maschinen und auch die häufigere Abgabe von Ernte und Transport an externe Dienstleister. Die Maschinenneuwerte liegen in CZ bei ca. 70 % zum deutschen Niveau, in RO nur bei ca. 50 %.

Durch die Flächenkosten von CZ 187 €/ha und RO 206 €/ha haben die Pachtbetriebe einen deutlichen Vorteil gegenüber den deutschen Betrieben. Auch in den Gemeinkosten sind die Betriebe in CZ mit 37 €/ha günstiger als in RO und im AK Acker I mit 50 €/ha. Einen Überblick gibt die nachfolgende Tabelle:

Die ausgewerteten rumänischen Betriebe haben standortbedingt niedrigere Verkaufspreise und höhere Flächen-, Lagerungs- und Gemeinkosten. Mit einer standortangepassten Fruchtfolge ist es das Ziel, mögliche klimatisch bedingte Ausfälle der Kulturen zu reduzieren und die Arbeitserledigungskosten auf dem Niveau von 400 €/ha zu halten. Das Ziel ist, eine nachhaltige Grundrente von mindestens 300 €/ha zu erwirtschaften.

In der tschechischen Gruppe haben wir einige Betriebe, die erfolgreich die Naturalerträge auf einem hohen Niveau stabilisieren und auch bei schwierigen Wetterbedingungen solide ernten. Dabei hilft eine standortangepasste mindestens 4-gliedrige Fruchtfolge. Die meisten Betriebe haben die Aufbauarbeit abgeschlossen und können sich nun nachhaltig weiterentwickeln. Eine Grundrente von 400 €/ha ist das Minimum für die 25 %+ Betriebe, die in den letzten 3 Jahren im Schnitt 485 €/ha erwirtschaften.

In CZ sind alle Bewirtschafter und ldw. Flächen im LPIS (land parcel identification system) verzeichnet. Dieses ist verbunden mit dem Grundbuch, so dass alle Daten offenliegen. Der Staat macht alle 5 Jahre Bodenproben im 5 ha-Raster, die auch im LPIS verzeichnet sind und einen sehr groben Anhaltspunkt zur Nährstoffversorgung geben. Diese ersetzen keine Detailbetrachtung der Betriebsleitung. Die Bewirtschaftungsauflagen nehmen zu: Seit dem 1.1.20 dürfen max. 30 ha einer zusammenhängenden Kultur bewirtschaftet werden, im Nitratschutzgebiet muss eine N-Bilanz geführt werden und die Humusbilanz wird etabliert.

In beiden Ländern gibt es keine Zahlungsansprüche. Anspruchsberechtigt ist automatisch der tatsächliche Bewirtschafter der Flächen, wenn ein Rechtsgrund der Bewirtschaftung nachgewiesen wird (Eigentum, Pachtvertrag oder Tauschvertrag). Das wird für jede Parzelle geprüft.

Die Auszahlung der Förderung ist angesichts von Corona vorgezogen worden und fand ab November 2020 statt. Wer kontrolliert wird, oder aber Ungereimtheiten in den Anträgen und Bedingungen hat, muss damit rechnen, deutlich später die Direktzahlungen zu bekommen. Das muss in der Liquiditätsplanung berücksichtigt werden.

Die Bewirtschaftungsbedingungen, Einhaltung der CC-Auflagen und alle Fristen der Förderungen werden sehr stark kontrolliert und müssen eingehalten werden. Auch in CZ und RO gibt es weitreichende bürokratische Auflagen.

Weiterhin gibt es die gekoppelten Förderungen für Leguminosen, Zuckerrüben, Kartoffeln und andere. Für die neue Förderperiode rechnen wir mit derzeit mit 10 % Verlust der Flächenprämie, so dass wir bei ca. 190 €/ha landen.

Zusammenfassend lässt sich festhalten, dass die Betriebe in Tschechien und Rumänien mit Personalmangel, steigenden Auflagen und sinkenden Prämien vor den gleichen Herausforderungen stehen wie die westeuropäischen Betriebe. Die Ergebnisse der Arbeitskreise zeigen aber auch, dass gute Betriebsleiter die Stärken ihrer Standorte nutzen und weiterentwickeln können. Gerade die Wettbewerbsfähigkeit guter tschechischer Betriebe nähert sich daher kontinuierlich der deutschen Referenzgruppe an.